令和6年6月以降、処遇改善に係る加算制度が一本化(3種類18パターン→1種類・ I〜IVの4パターン)されます。

令和6年度は、令和7年度以降の完全施行(処遇改善加算 I〜IVの4段階)までの経過措置期間の位置付けであり、しっかりと変更点を把握した上で、令和6年度中に計画的に準備して進めていかなければなりません。加算の算定要件も変わっておりますので、要件もしっかりと見ていなかければなりません。

やはり一番気になるのが加算率ではないでしょうか。どれくらいの加算率になるのか。加算率次第で、対応の可否の判断も変わってくるのではないでしょうか。

今回の記事は、処遇改定加算の加算率&計算ロジックについて説明いたします。

これまでの処遇改善を振り返り、これまでとR6年度・R7年度がどのように変わるのか見ていきます。障害福祉の中でも各業務において加算率が異なりますので、以下は、放課後等デイサービスを例にした説明になります。

・「経験・技能のある職員に重点的に配分可・柔軟な配分を認める」

・新加算(Ⅳ)の加算額の1/2以上を月額賃金の改善に充てる(現行ベア加算未取得は2/3以上の新たな月額賃金改善)

〜R6年5月

③種類18パターン→①処遇改善(3パターン)✖️②特定加算(3パターン)✖️③ベア加算(2パターン)

加算率 =①処遇改善+②特定加算+③ベア加算

最大 11.7% = I (8.4%) + I (1.3%). + あり(2.0%)

| ①処遇改善 | ②特定加算 | ③ベア加算 |

| I 8.4% | I 1.3% | あり 2.0% |

| II 6.1% | II 1.0% | なし 0% |

| Ⅲ 3.4% | なし 0% | ー |

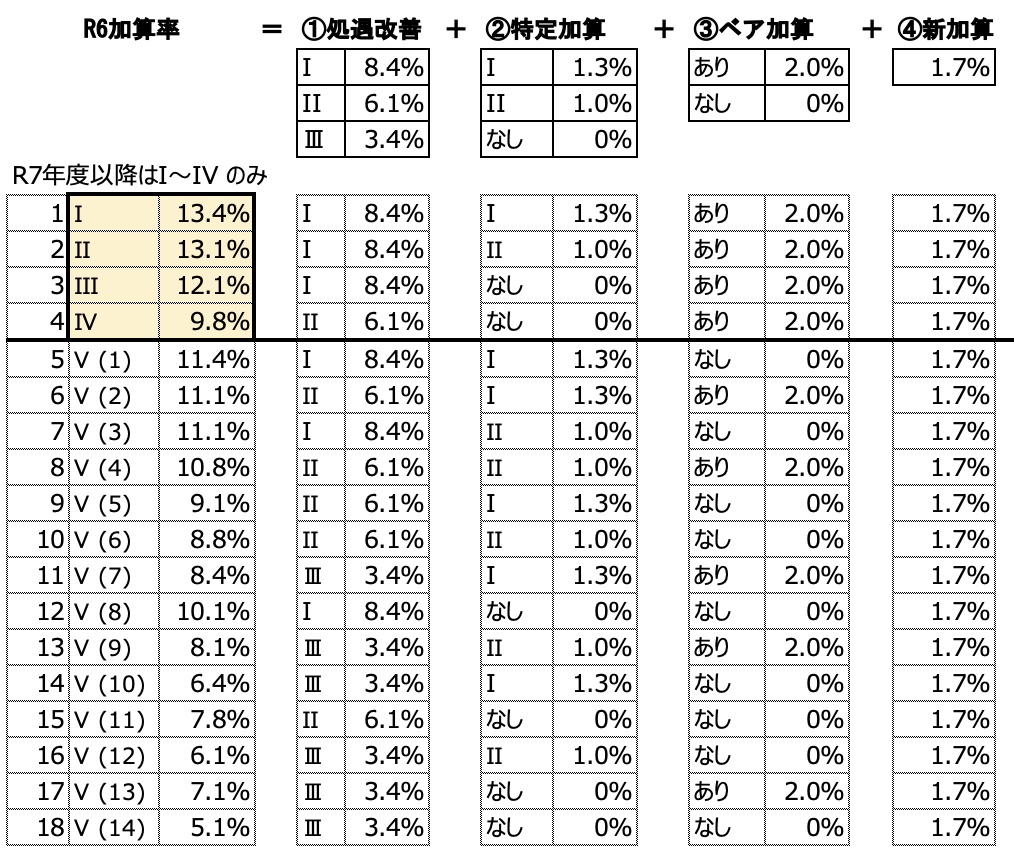

R6年6月〜

・R6年度は経過措置期間として3種類・18パターンは残る

・R7年度にも適用されるのは4パターンのみ(下記表 I〜IV)

加算率 =①処遇改善+②特定加算+③ベア加算+新加算

最大13.4% = I (8.4%) + I (1.3%). + あり(2.0%)+1.7%

・冒頭に書いた通り、R6年度は経過措置期間であり、R7年度にはI〜IVのどれかに該当しなければ加算対象外となります。

・各項目の要件を確認(これまでとR6年度、さらにR7年度の要件も異なる)していく必要があります。

・ややこしいので現状維持で対応しないと考える経営者の方も少なくないですが、今般の制度変更は障害福祉制度の環境改善に資するものでありますので、処遇改善加算が取れるか取れないかで収入が大きく変わりますので、是非ともこの1年で可能な限り対応をして、R7年度も処遇改善加算が取れるように進めていきましょう。

(参考)新加算等の申請等に係る提出物の提出期限

- 処遇改善計画書の作成

- 処遇改善計画書の提出(期限:令和6年4月15日)

※4・5月分の旧加算と6月からの新加算

※加算変更は体制届の申請も必要 - 実績報告書の作成(令和7年4月~)

- 実績報告書の提出(期限:令和7年年7月31日)

(ご参考)厚生労働省ホームページ